Потом красным клетчатым платком утер пот со лба и сказал:

— Тяжкое у меня ремесло. Когда-то это имело смысл.

Я гасил фонарь по утрам, а вечером опять зажигал.

У меня оставался день, чтобы отдохнуть, и ночь, что бы выспаться…

— А потом уговор переменился?

— Уговор не менялся, — сказал фонарщик. — В том-то и беда!

Моя планета год от году вращается все быстрее, а уговор остается прежний.

Антуан Экзюпери. «Маленький Принц».

Часть 2 – что делать, если что-то делать?

Напомню, о чем шла речь в первой части статьи. Стандартный производитель моно продукта в сегменте средний, средний «–», в стандартных условиях быстро меняющегося рынка. Имеет свой отдел оптовых продаж старого образца. Производитель хочет иметь большую долю рынка и решает занять долю в премиум сегменте и для этого выводит на рынок продукт иностранного бренда. Для решения этой задачи был сделан ситуационный анализ рынка и обращено внимание на проблемы «товарного мышления» на разных уровнях восприятия рынка и возможные ситуационные трудности при борьбе с конкурентами.

На мой взгляд эта задача вывода товара в новую для компании ценовую нишу (премиум сегмента), наиболее полно показывает сложность ситуации. По понятным причинам, я не буду раскрывать реальных компаний, конкурирующих брендов и продуктов, но сама ситуация типична на рынке РФ.

В этой части статьи я обращу внимание только на некоторые подходы и инструменты по решению поставленной задачи и обозначу проблемы при их решении. В рассуждениях я буду основываться на маркетинговых данных, которые были предоставлены Производителем. Уверен, что они имеют типовой характер.

Так что же делать Производителю для увеличения продаж своего моно продукта и вывода нового бренда, если Прямые клиенты (оптовики, магазины и др.) живут на продаже широкого ассортимента своей товарной матрицы, где товар Производителя занимает небольшую долю? Развивать Производителю (моно продукта) свою розничную сеть высоко затратное и малоперспективное занятие при падающем рынке.

Следуя элементарной логике, только производитель имеет максимальную заинтересованность в сбыте своего товара. В конце концов, все стальные звенья этой бизнес цепочки продаж могут повысить свой заработок другими способами: за счет других товаров, других производителей и в конце концов заработать на сервисе. Поэтому я считаю, что производитель обязан стимулировать розницу для увеличения продаж его товара. Вопрос, какими инструментами для этого пользоваться?

Для удобства рассуждений, будем считать, что Прямые клиенты производителя: оптовики и розничные магазины не хотят и не умеют заниматься персоналом и технологиями продаж конечному потребителю на местах (что не далеко от истины).

Конкурент – это собирательный образ (все конкуренты вместе взятые).

И так, мы делаем вывод, что производитель должен минуя посредников в бизнес цепочке напрямую воздействовать на продавцов с целью увеличения продаж своей продукции, а ещё лучше и на потребителя и побуждать его к покупке.

Розница

Для стимулирования сбыта, производителю придется вплотную заняться розницей своих клиентов, так как его продукция не является основной в товарной матрице их торговли. Однако прямое стимулирование продавцов чужой розницы имеет свои ограничения и не только финансовые, большое количество руководителей магазинов против вмешательства в процесс управления (мотивации) персоналом. И они по-своему правы.

Нужно отметить, что есть несколько вариантов стимулирования продавцов от превращения их в агенты, то есть выплаты процента с каждой продажи, до организации соревнования по сети магазинов с выплатой первым трём местам, такой вариант самый низко затратный и часто самый эффективный, так как дополнительно включает мотивацию соперничества между продавцами.

По данным маркетингового исследования только акции для покупателей без дополнительной мотивации продавцов выбрало только 20% опрошенных Прямых клиентов и столько же проголосовало только за стимуляцию продавцов без дополнительных скидок Конечному потребителю.

Ещё 30% респондентов считают, что требуется дополнительная стимуляция и покупателей и конечного потребителя.

Таким образом, 50% Прямых клиентов считают, что производитель должен дополнительно стимулировать продавцов, чтобы его товар лучше продавался. Из этого же исследования 44% признают низкую мотивацию торгового персонала в принципе.

От себя хочу сказать, что на практике низкая мотивация персонала часто в большей степени связана с отсутствием знаний и навыков продаж продукта и в меньшей степени зависит от материального вознаграждения. На практике в рознице продавцы продают то, что сами любят или то, что хорошо знают и лишь, потом продают то, за что больше платят, остальной продукт игнорируют.

Рассмотрим ситуацию удовлетворения ключевых потребностей участников рынка, рассматриваемого продукта.

Прежде всего, необходимо рассмотреть ситуацию на рынке в целом (см. 1-ю часть статьи). Рынок моно продукта, это частный случай – узкий сегмент рынка всего отраслевого ассортимента (так например, кирпич часть ассортимента всей строительной продукции).

На каждом рынке есть спрос у Прямых клиентов и у Конечного потребителя. У этих участников рынка, различные способы принятия решения и различные потребности, которые они удовлетворяют. Это качественное отличие мы рассмотрим.

Прямых клиентов интересует доходность, устойчивость и надёжность их бизнеса при работе с поставщиком в быстро меняющемся рынке.

Коне чного потребителя интересуют потребительские свойства продукта, цена – возможность сэкономить и сервис (в премиум сегменте).

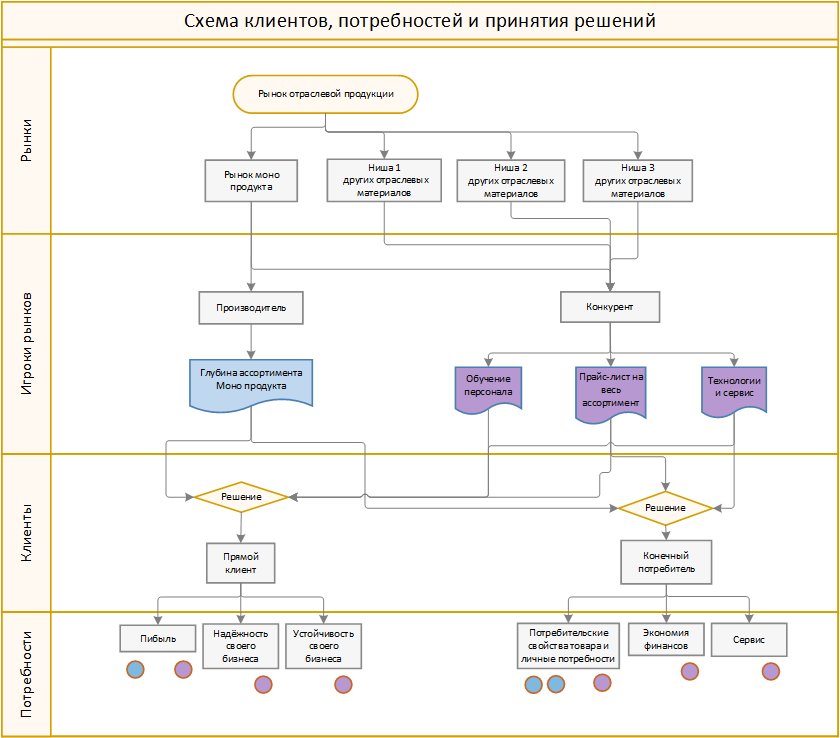

Изобразим ситуацию удовлетворения потребностей игроков рынка наглядно на рис.1.

Рис.1

Что мы видим на этой схеме? Производитель торгует только своим моно продуктом, правда производитель проработал ассортимент моно продукта в глубину (производит большое количество изделий в одной ассортиментной группе), с которой ни кто не может конкурировать. Собственно глубина ассортимента и была до последнего времени главным конкурентным преимуществом, позволившим занять ключевое положение на рынке. Конкурент (не производитель) торгует широким ассортиментом отраслевой продукции.

На что хотелось бы обратить внимание на этой схеме?

Цветом обозначено, с чем Производитель и Конкурент выходят на рынок потребления, и показано, какие потребности Прямых клиентов и Конечного потребителя удовлетворяет Производитель, а какие Конкурент и соотношение явно не в пользу Производителя.

Рассмотрим предложения участников рынка и потребности рынка:

Производитель, выходя на рынок с глубокой проработкой моно продукта, может предложить потребительские свойства продукта и низкую цену. Низкая цена (высокая маржа) удовлетворяют потребность в прибыли у Прямых клиентов, но низкая оптовая цена не позволяет обеспечить экономию Конечному потребителю, так как Производитель не регулирует наценку и политику розничных цен. (я поставил 1 синий кружок).

Качество и специализация произведённого товара может значительно превышать аналогичные потребительские свойства товара Конкурента (поэтому я поставил 2 синих кружка, а Конкуренту один фиолетовый).

Далее игра в одни ворота, как видно 6:3 в пользу Конкурента. Прямой клиент удовлетворяет устойчивость и надёжность за счет технологий продаж и управления, обучения персонала и сбалансированной товарной матрицы. Таким образом, Клиент предоставляет комплексную услугу.

Конечный потребитель получает качественный сервис за счет технологий и обученных продавцов. Экономия может быть и не выражена в деньгах, это могут быть различные бонусы предоставленные программой лояльности, главное, что эта потребность психологически будет удовлетворена. Что касается потребительских свойств товара, то фактическое превосходство товара Производителя может полностью нивелироваться услугами Конкурента: сервисом, технологией и комплексным предоставлением услуги.

Исходя из этого, можно сказать, что Производитель занимает слабую позицию в отношении Конечного потребителя. Ситуацию принятия решения Конечным потребителем рассмотрим немного ниже,

В отношении Прямого клиента дела обстоят тоже не лучшим образом. Прямой клиент, как правило, торгует не моно продуктом, а широким ассортиментом, поэтому он берёт не только у Производителя моно товар, но и другой ассортимент товаров у Конкурентов. При заказе дополнительной продукции у Конкурента Прямому клиенту приходится каждый раз делать для себя выбор между брендами (Производителя и Конкурента) – брать или не брать. Так как Конкурент каждый раз давит на потребности, а вода камень точит то, в конце концов, Прямой клиент может уйти к Конкуренту.

Также, обратим внимание на то, что конкуренты имеют большой запас устойчивости на рынке для реализации разных маркетинговых стратегий, торгуя не только моно продуктом.

Таким образом, можно сделать вывод, что если взять рынок всей отраслевой продукции в целом, то самой не устойчивой компанией (по критериям КУНФУ) является компания Производитель моно продукта. Так как её бизнес построен на моно продукте, любое серьёзное колебание рынка этого продукта может сильно повредить компании, тогда как Конкурент отсидится на другом ассортименте.

Печальный сценарий примерно таков: Конкурент займет лидирующие позиции в поставе разнообразной остальной отраслевой продукции, договорится со всеми значимыми поставщиками, чтобы отрезать Производителя от остальной продукции. Откроет альтернативные поставки моно продукта, а мощная реклама на потребителя, который мало понимает, но верит рекламе, сделает своё дело.

К тому же не нужно забывать, что развивается все не только технологии и материалы. Появление новых нано материалов и 3D принтеров для печати продукции позволит делать индивидуальные решения. И это ещё один гвоздь в … (моно продукт) Производителя.

Возвращаемся к вопросу, почему придётся заниматься розницей самому Производителю?

Для стимулирования сбыта, Производителю придется вплотную заняться розницей своих Прямых клиентов, так как моно продукт не является основной в товарной матрице их торговли, а премиум сегмент очень капризен и придирчив к сервису. Прибыль Прямых клиентов составляют высоко маржинальные товары и товары с высокой оборачиваемостью, именно на таких товарах и будет сосредоточено их внимание. Даже если Производителю повезло, и его моно продукт попал в эти группы товаров, счастье продлится не долго. Поэтому взяться за увеличение объема продаж моно товара, придется производителю, путем стимулирования продавцов, их обучения и контроля знаний.

Рассмотрим варианты воздействия на розницу и Конечного потребителя.

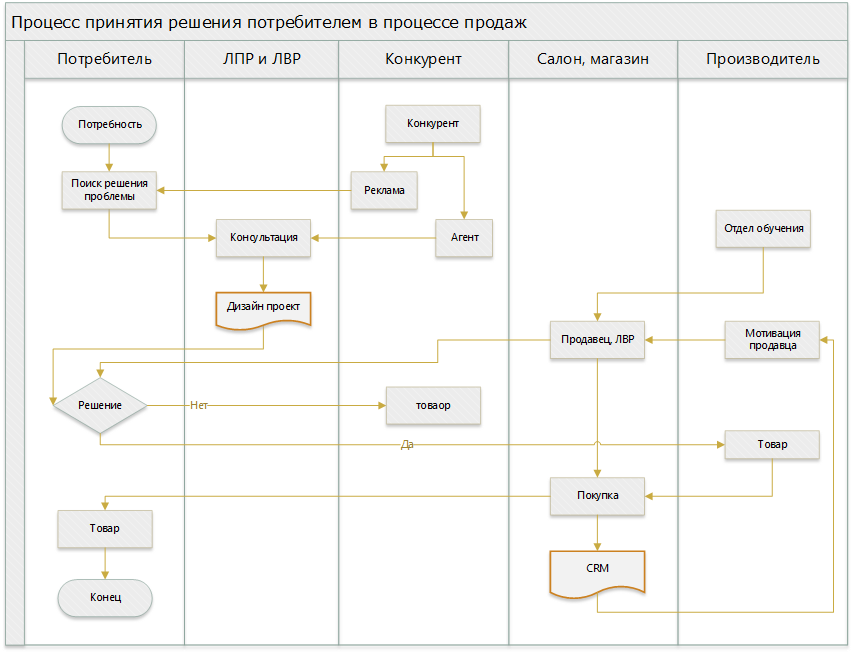

Рассмотрим ситуацию принятия решения Конечным потребителем (рис.2).

Рис.2

Основные каналы стимулирования Конечного потребителя к покупке, это (ЛПР и ЛВР) и продавец. К инструментам можно отнести: рекламу, авторитет (ЛПР и ЛВР), оказание услуги под ключ (технологии продаж).

На каждом рынке могут быть свои ЛПР и ЛВР, включенные торгующей стороной в процесс продаж, путём выплат агентских вознаграждений. На строительном рынке, это дизайнер и прораб. На интерьерном, это дизайнер. На медицинском, это врач и т.д, включая друзей, подруг и соседей. Все они имеют разный авторитет, самый высокий, безусловно, у врача выписавшего рецепт, потом прораб и другие.

Пропускаем рекламные и маркетинговые войны между Производителем и Конкурентом, а также программы лояльности и проч. Остановимся в магазине неподалёку от кассы…

Потребитель принимает решение при выборе товара под воздействием двух составляющих авторитет ЛПР и продавца у которого уже есть не только личный опыт, но и отзывы таких же потребителей с такими же проблемами. При этом у продавца перед ЛПР есть преимущество. Дело в том, что если ЛПР только говорит об решении проблемы во время консультации, то продавец находится в конечной точке избавления от проблемы, даёт избавление в руки.

Если принять во внимание, что для магазина выгодно, чтобы продавец продавал самый дорогой товар, то этим можно пользоваться при раскрутке бренда в премиум сегменте.

Рассмотрим ситуацию, когда Конкурент уже выбрал ЛПР, как точку воздействия на Конечного потребителя. Таким выбором Конкурент решил для себя много организационных вопросов. ЛПР по количеству меньше чем продавцов, они образованны, а значит они более вменяемы и аккуратны. Не требуют обучения продукту, а обучение техникам продаж им не нужно, так как они выступают не в роли продавца, а в роли авторитетного консультанта.

По сравнению с этим достоинствами, продавцы, это один большой сплошной минус. Но, есть и необходимые плюсы, которые позволят Производителю изменить ситуацию на рынке в лучшую для себя сторону. В конце концов, бороться нужно до конца и лучше до победного и теми ресурсами, что остались.

1й плюс, это оперативная возможность влиять на решение потребителя, обходя рекомендации ЛПР, путём эмоционального вовлечения в процесс продаж.

2й плюс, это сбор базы данных покупателей, которая является фундаментом повторных продаж уже через интернет, минуя Прямых клиентов.

И кстати! Сбор клиентской базы – это единственный способ приватизировать, хотя бы частично затраченные средства, время и другие ресурсы на раскрутку стороннего бренда в премиум сегменте!

Конечно, организация управления чужой розницей дело не простое и требует ресурсов, но вполне реализуемое. В конечном итоге неизбежное.

Как это организовать, тема отдельного разговора. Однако…

В схеме рис.2, показано, что сделки фиксируются CRM, которая решает две задачи. Первая – фиксацию факта продажи конкретным продавцом, для выплаты бонусов.

Вторая – сбор базы данных клиентов.

Конечно, необходимо организовать дистанционное обучение продавцов.

Разработать технологии продаж продукта, чтобы у продавца были инструменты для управления мнением Конечного потребителя, которое сформировал ЛПР.

Для премиум сегмента организовать сервис.

Разработать простую систему контроля этих технологий и процессов.

Производителю неизбежно нужно заняться расширением товарной матрицы.

Комплексное оказание услуги, это не прихоть оптового клиента и не просто одна из возможных моделей ведения бизнеса, как это было ещё 10 лет назад. Комплексный подход, это уже даже и не тренд, это неизбежность, к которой придут все компании во всех отраслях экономики. Поэтому, если компания в ближайшее время не встанет на эти рельсы, то скоро начнётся отток клиентов, причем безвозвратный, так как клиенты будут осознанно менять поставщика моно продукта на поставщика комплексной слуги, а не просто за откаты.

В наше время выигрывает технология, а не товар. Единственный залог успеха сегодня на рынке это вести себя более технологично, чем Конкурент. Тогда товар будет продаваться при любом ценовом позиционировании.

Напомню, один из главных выводов первой части статьи.

Таким образом, конкуренты не просто предлагают продукты в высокой ценовой категории, они предлагают бизнес под ключ. При этом они понимают, что без соответствующего сервиса и обучения персонала в этом сегменте продажи идти не будут, поэтому предлагают франшизу.

И так конкуренты, торгуя с небольшой наценкой, не будучи производителями, для повышения продаж были обязаны думать о технологиях, и ушли далеко вперёд в этом отношении.

Так как же отставшему Производителю догнать и обогнать Конкурента?

Пришло время вспомнить о пятом уровне надсистемы рынка, о котором я обещал рассказать в первой части статьи.

5-й уровень Потребительская аудитория (актуальная и потенциальная).

Кто читал первую часть статьи, уже наверно догадался, что 5-й уровень является надсистемой для вех ниже лежащих уровней. То есть системообразующим уровнем. Ууровнем на котором формируется и управляется спрос на отраслевую продуктовую линейку. А это значит, кто станет быстрее профессионально в нём работать, тот и победит.

Здесь Производитель может сам формировать спрос в том виде и в том объеме, который ему нужен.

Интернет технологии и социальные сети позволяют, в том числе по любым параметрам отстраиваться от конкурентов. Стоимость этих технологий несравнимо мала, по сравнению с недавним прошлым, когда рекламные бюджеты на радио и телевидении были просто не подъемными.

Благодаря интернет технологиям Производитель может, минуя Прямых клиентов продавать продукцию Конечному потребителю. Останется только вопрос организации шоурумов, для товаров требующих кинестетического контакта для принятия решения о покупке.

Конечно, это работа тоже должна вестись профессионально, на этом уровне уже невозможно торговать товарами! Продавать нужно идею, идеологию! Приверженцы вашей идеи будут и сами покупать и другим продавать. Поэтому начать придется с формулировки миссии компании и целевой аудитории и тд.

Алисвяк Виктор Евгеньевич (АВЕ)

Бизнес консультант

Этот материал можно брать для публикации на других сайтах, с обязательной ссылкой на автора статьи и сайт http://sociomechanics.ru.

Поделиться с друзьями: